Dispositions en matière de placement et dispositions relatives à la surveillance non applicables aux L‑QIF (LPCC 118d)

Les dispositions suivantes de la LPCC ne sont expressément pas applicables aux L‑QIF :

- Les dispositions en matière de placement des art. 53–71 (pour les fonds en valeurs mobilières, les fonds immobiliers et les autres fonds pour placements traditionnels et alternatifs) et 103 (pour les SCommPCC) ;

Dispositions non applicables qui attribuent à la FINMA une compétence en matière de cas individuels ou une compétence de surveillance :

- 7/4/phrase 2 : pas d'exemption de l'obligation de surveillance de l'unique investisseur d'un fonds à un seul investisseur qui prend les décisions de placement ;

- 10/5 : pas d'exemption des prescriptions pour les fonds pour investisseurs qualifiés ;

- 26/1 et 27 : pas d'agrément du contrat de fonds et de ses modifications. L'art. 15/3 LPCC mentionne en outre expressément que les documents de fonds d'un L‑QIF ne nécessitent pas d'agrément, et l'art. 13/2bis précise désormais explicitement qu'un L‑QIF sous la forme d'une SICAV ou d'une SCommPCC n'a pas besoin d'autorisation ;

- 39/2 : pas d'allégements ou de durcissements concernant les fonds propres de la SICAV ;

- 44a/2 : pas d'exceptions à l'obligation pour la SICAV de faire appel à une banque dépositaire ;

- 47/2 (en relation avec l'OPCC 62/3) : pas d'ordre de division ou de regroupement d'actions d'une catégorie de parts auprès de la SICAV ;

- 74 : pas d'agrément en cas de changement de banque dépositaire – voir à ce sujet l'art. 118k LPCC en tant que lex specialis ;

- 78/4 : pas d'agrément d'apports en nature ou de distributions de biens – voir à ce sujet l'art. 118l LPCC en tant que lex specialis ;

- 81/2 : pas d'octroi d'un sursis pour le remboursement de parts – voir à ce sujet l'art. 118m LPCC en tant que lex specialis ;

- 83/3 : pas d'agrément de méthodes de calcul de la VNI divergentes ;

- 89/4 : dépôt de rapports annuels et semestriels auprès de la FINMA ;

- 91 : prescriptions de l'OPCC-FINMA sur la comptabilité, l'évaluation, la reddition de comptes et l'obligation de publication (art. 79–108 OPCC-FINMA) – voir toutefois à ce sujet l'art. 118i LPCC en tant que lex specialis ;

- 95/2 : pas d'agrément de restructurations ;

- 96/1/c, 96/2/c, 96/4 et 109/c : pas d'implication de la FINMA lors de la dissolution du placement collectif de capitaux ;

- 126 : pas de contrôle prudentiel ;

- 132–134 et 136–144 : pas de surveillance, d'instruments de surveillance, de liquidation forcée ou d'ouverture de faillite. L'art. 132/3 LPCC règle en outre expressément que le L‑QIF n'est pas soumis à la surveillance de la FINMA.

- 144 : pas de collecte de données par la FINMA (mais bien par le DFF, cf. art. 118f/5 LPCC).

Là où la FINMA peut autoriser un allégement pour les placements collectifs de capitaux qu'elle surveille, les L‑QIF sont souvent soumis à un régime plus strict. Ceci est particulièrement gênant pour les L-QIF à un seul investisseur, où les décisions de placement ne peuvent être redéléguées qu'à l'unique investisseur si celui-ci est surveillé (cf. art. 7/4/phrase 2 en relation avec l'art. 118d LPCC).

Information des investisseurs et désignation du L‑QIF (LPCC 118e)

La première page des documents de fonds et la publicité doivent contenir la désignation « Limited Qualified Investor Fund » ou « L‑QIF » et la mention que le L‑QIF n'est ni autorisé ni agréé par la FINMA et qu'il n'est pas surveillé par celle-ci.

Pour la SICAV et la SCommPCC, la raison sociale doit également contenir la désignation « Limited Qualified Investor Fund » ou « L‑QIF » en plus de la désignation de la forme juridique, donc par exemple « AVELA Fund 1, L‑QIF SICAV ».

Il est interdit de désigner un L‑QIF comme « fonds en valeurs mobilières », « fonds immobiliers », « autres fonds pour placements traditionnels » ou « autres fonds pour placements alternatifs ». Ces désignations sont réservées aux placements collectifs de capitaux auxquels sont attribuées certaines prescriptions en matière de placement, qui ne sont expressément pas applicables à un L‑QIF conformément à l'art. 118d LPCC. Toutefois, seuls les termes énumérés sont explicitement exclus. Une désignation telle que « L‑QIF pour placements immobiliers » ou « L‑QIF alternatif » devrait en revanche être autorisée à notre avis, si le nom correspond à la politique de placement.

Pour le praticien, il convient d'ajouter que les violations intentionnelles de l'art. 118e LPCC peuvent être sanctionnées par une amende pouvant aller jusqu'à 500 000 CHF (art. 149/1/g LPCC).

Pour la protection de la désignation, comparer en outre l'art. 12/2 LPCC, qui a été complété par les désignations « Limited Qualified Investor Fund » et « L‑QIF ».

Obligation d'annoncer et collecte de données (LPCC 118f)

L'institut responsable de la gestion du L‑QIF, typiquement la direction de fonds, doit annoncer au Département fédéral des finances (DFF) dans un délai de 14 jours s'il reprend ou abandonne la gestion d'un L‑QIF. Le contenu de l'annonce sera réglé dans l'OPCC. Une violation intentionnelle de cette obligation d'annoncer est également punissable (art. 149/1/h LPCC).

Le DFF tient un registre public de tous les L‑QIF et des instituts responsables de leur gestion et peut collecter (faire collecter) des données statistiques. Malgré la non-application de l'art. 144 LPCC aux L‑QIF, les art. 144/2+3 LPCC concernant le secret des données s'appliquent ici par analogie.

Gestion de L‑QIF sous la forme juridique de fonds de placement contractuels (LPCC 118g)

De manière analogue aux fonds contractuels surveillés, les L‑QIF contractuels sont gérés par une direction de fonds. La délégation des décisions de placement est régie par les prescriptions de la loi sur les établissements financiers (« LEFin »). Indépendamment du volume du L‑QIF, les décisions de placement ne peuvent être déléguées qu'à un gestionnaire de fortune collective suisse ou étranger au sens de l'art. 24ss LEFin (« CC »). La règle de minimis de l'art. 24/2/a LEFin ne s'applique donc pas ici : celui qui n'est autorisé qu'en tant que gestionnaire de fortune au sens de l'art. 17ss LEFin ne peut pas agir en tant que gestionnaire de portefeuille pour un L‑QIF. En revanche, la subdélégation d'un CC à un autre CC est possible. La délégation des décisions de placement à un titulaire d'autorisation avec une autorisation hiérarchiquement supérieure (banque, autre direction de fonds) est à notre avis également possible. La disposition est à notre avis à lire de telle sorte que le gestionnaire de portefeuille délégué doit être autorisé au moins en tant que CC.

Le gestionnaire de portefeuille délégué doit être mentionné dans le contrat de fonds.

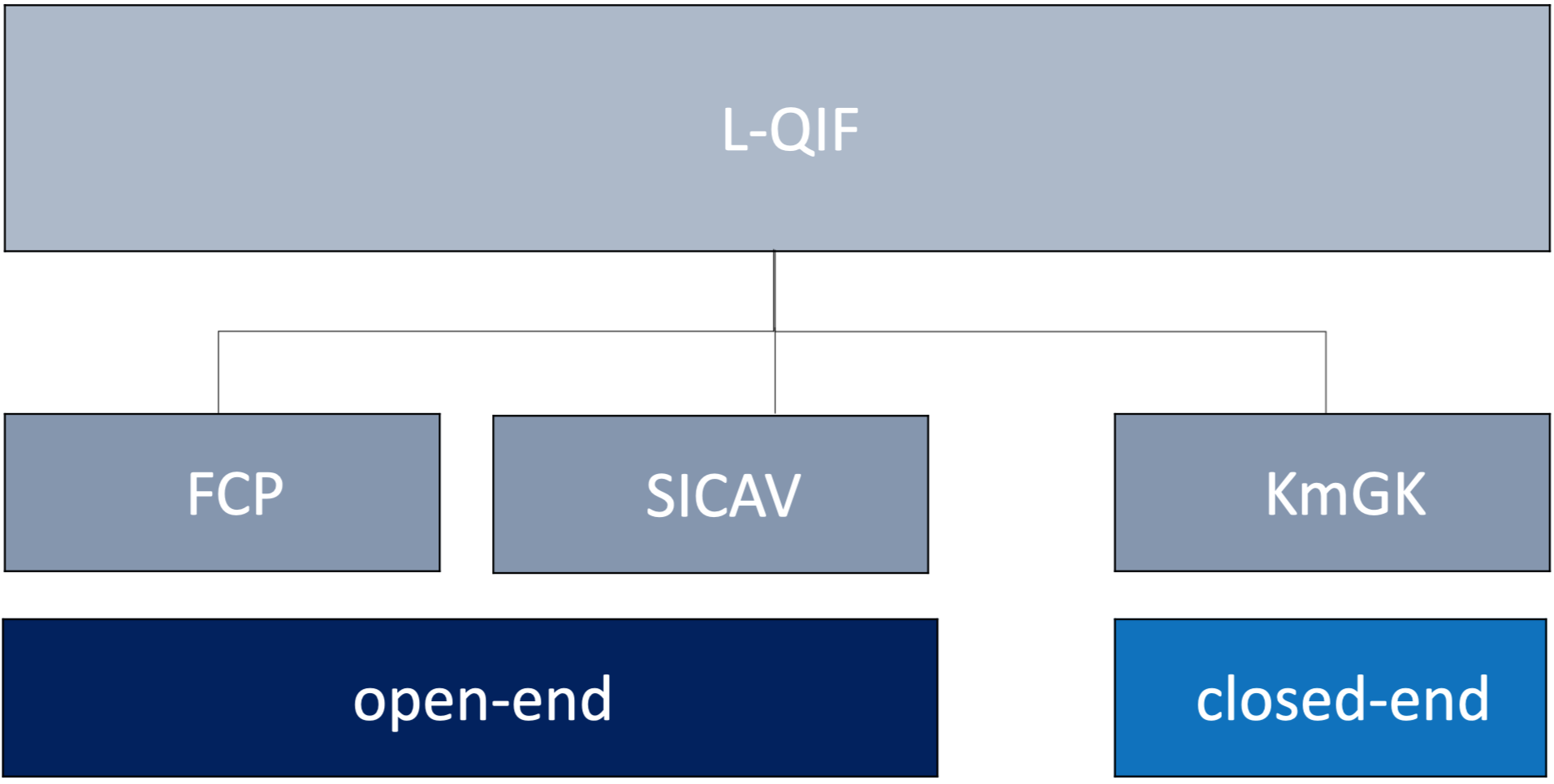

Gestion de L‑QIF sous la forme juridique de la SICAV et de la SCommPCC (LPCC 118h)

Une SICAV L‑QIF doit transférer l'administration et les décisions de placement à la même direction de fonds. Un L‑QIF sous la forme d'une SICAV autogérée n'est donc pas possible ; cf. Message relatif à la modification de la LPCC (« Message »), p. 30.

Une SCommPCC L‑QIF doit transférer la gestion à un CC, étant précisé qu'il s'agit ici à nouveau d'une exigence minimale. Si les associés commandités (ou à notre avis également l'unique associé commandité), donc les associés indéfiniment responsables, sont des banques, des assurances selon la LSA, des maisons de titres, des directions de fonds ou des CC, la gestion ne doit pas être transférée.

La transmission ultérieure des décisions de placement est également régie dans les deux cas par l'art. 118g/2+3 LPCC, elle n'est donc autorisée que si le gestionnaire de portefeuille délégué est au moins un CC.

Le L‑QIF doit indiquer dans les statuts (SICAV) ou dans le contrat de société (SCommPCC) à qui la gestion ou l'administration est transférée. Un remplacement n'est donc possible que par la modification de ces documents dans le cadre d'une procédure qualifiée. Concernant la modification du contrat de société auprès de la SCommPCC en général, il est renvoyé à l'article 102a LPCC également nouvellement inséré dans le cadre de cette révision.

Vérification, comptabilité, évaluation et reddition de comptes (LPCC 118i)

La vérification du L‑QIF doit être confiée à une société de révision agréée conformément à la loi sur la surveillance de la révision, à savoir la même que l'institut qui est responsable de la gestion du L‑QIF conformément à l'art. 118g ou 118h LPCC. Il est expressément précisé que le L‑QIF supporte les coûts de la vérification.

Des règles détaillées à ce sujet sont à prévoir au niveau de l'ordonnance (OPCC). Le Conseil fédéral s'est vu conférer une compétence assez large pour régler la comptabilité, l'évaluation, la reddition de comptes et l'obligation de publication.

Établissement et modification du contrat de fonds auprès de L‑QIF ouverts (LPCC 118j)

Les prescriptions concernant le contrat de fonds d'un L‑QIF ne se distinguent à notre avis pas essentiellement des prescriptions pour les fonds de placement contractuels ou SICAV ouverts surveillés, si ce n'est que l'agrément par la FINMA est supprimé pour le L‑QIF. L'accord de la banque dépositaire doit être obtenu dans tous les cas, et en cas de modifications du contrat de fonds, les investisseurs doivent être informés au moins 30 jours à l'avance et avoir la possibilité de restituer les parts.

Changement de banque dépositaire auprès de L‑QIF ouverts (LPCC 18k)

Pour les fonds de placement contractuels, il est renvoyé à l'art. 39a LEFin également nouveau (« Changement de la direction de fonds d'un Limited Qualified Investor Fund »), qui s'applique par analogie. Là encore, la procédure est similaire à celle qui existait jusqu'à présent ou à celle d'une modification normale du contrat de fonds, et là encore, l'agrément par la FINMA est supprimé.

Apports en nature / distributions en nature (LPCC 118l)

Les apports en nature ou les distributions en nature au lieu de versements ou de paiements en espèces sont autorisés pour les L‑QIF de type ouvert, s'ils sont prévus dans le contrat de fonds pour le fonds de placement contractuel ou dans le règlement de placement pour la SICAV. Cette prescription remplace l'art. 78/4 LPCC, qui a été déclaré non applicable aux L‑QIF.

Sursis au remboursement dans des cas extraordinaires (LPCC 118m)

Pour un L‑QIF de type ouvert (fonds de placement contractuel ou SICAV), la direction de fonds peut ordonner de manière autonome, dans des cas extraordinaires, un sursis limité dans le temps au remboursement des parts dans l'intérêt de l'ensemble des investisseurs. Cette disposition remplace pour le L‑QIF l'art. 81/2 LPCC, selon lequel cette compétence incombe à la FINMA pour les fonds surveillés.

L'idée selon laquelle, dans le cas d'un L-QIF ouvert, le droit de restitution à tout moment peut être suspendu pendant plus de cinq ans au maximum n'a pas été intégrée dans la nouvelle version de la LCA. L'article 79/2 de la LCA reste donc applicable sans changement.

Placements et techniques de placement (art. 118n LCA)

Comme mentionné, la LCA ne contient aucune disposition concernant les placements autorisés pour le L-QIF. Les prescriptions de placement pour les placements collectifs de capitaux surveillés des art. 53 à 71 et 103 LCA sont globalement déclarées non applicables (art. 118d LCA). Ainsi, il semble que tous les types de classes d'actifs innovantes deviennent possibles, même pour les placements collectifs de capitaux ouverts, du moins tant qu'une liquidité appropriée peut être garantie, comme le prévoit pour la première fois une nouvelle disposition (art. 78a LCA « Liquidité »), qui s'applique également aux fonds surveillés ou aux SICAV.

Il est uniquement prescrit que les placements autorisés doivent être réglementés dans le contrat de fonds, le règlement de placement ou les statuts. Pour les placements alternatifs, il convient en outre d'attirer l'attention sur les risques particuliers, à savoir, par analogie avec les « autres fonds pour placements alternatifs » (art. 71/3 LCA) connus aujourd'hui, dans la désignation, dans les documents du fonds et dans la publicité.

Le paragraphe 3 nous semble quelque peu risqué, selon lequel le Conseil fédéral est compétent pour réglementer les techniques de placement et les restrictions de placement dans l'OCC. On peut attendre avec impatience le projet d'OCC. L'industrie devrait s'opposer fermement à toute réglementation trop restrictive.

Répartition des risques (art. 118o LCA)

La disposition stipule uniquement que la répartition des risques d'un L-QIF doit être décrite dans les documents du fonds conformément à l'art. 118n/1 LCA, donc par analogie avec les placements autorisés. Il est certainement dans l'intérêt des fournisseurs d'un L-QIF de veiller à une transparence maximale sur ces thèmes, d'une part pour se conformer aux prescriptions du droit de la surveillance, même en l'absence de surveillance prudentielle, et d'autre part également pour minimiser le risque de responsabilité civile. Selon le message (p. 36), une divulgation insuffisante ne serait pas autorisée : « Il ne suffit pas de constater que le L-QIF est libre dans la répartition des risques ».

Dispositions spéciales pour les placements immobiliers (art. 118p LCA)

Cet article règle les particularités lorsqu'un L-QIF investit (exclusivement ou en plus d'autres placements) dans des placements immobiliers. Les dispositions suivantes ont été reprises du monde des fonds immobiliers surveillés :

- Responsabilité de la direction du fonds quant au respect des prescriptions par les sociétés immobilières appartenant au fonds (art. 63/1 LCA) ;

- Interdiction des transactions entre parties liées (art. 63/2+3 LCA), le Conseil fédéral devant régler les exceptions dans l'OCC – comparer l'art. 32a OCC pour les fonds immobiliers surveillés ;

- Nomination d'experts en estimation indépendants, la mission n'étant pas approuvée par la FINMA pour le L-QIF comme pour le fonds immobilier surveillé (art. 64/1+2 LCA).