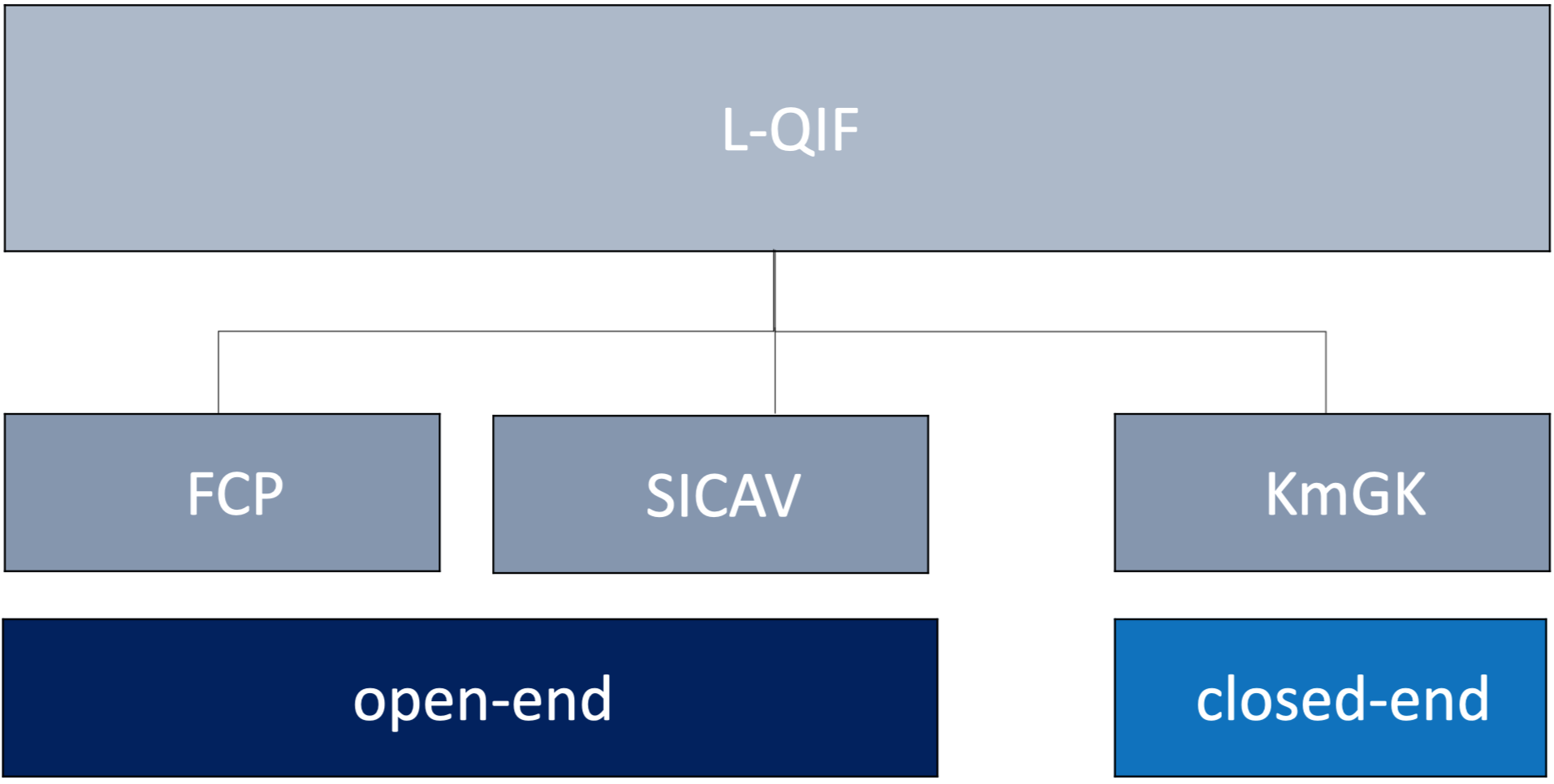

Disposizioni sugli investimenti e sulla vigilanza non applicabili agli L‑QIF (LICol 118d)

Le seguenti disposizioni della LICol non sono espressamente applicabili agli L‑QIF:

- Le disposizioni sugli investimenti degli Art. 53–71 (per fondi azionari, fondi immobiliari e altri fondi per investimenti tradizionali e alternativi) e Art. 103 (per SGRIC);

Disposizioni non applicabili che attribuiscono alla FINMA una competenza per singoli casi o una competenza di vigilanza:

- 7/4/frase 2: nessuna esenzione dall'obbligo di vigilanza per l'unico investitore di un fondo a investitore unico che prende le decisioni di investimento;

- 10/5: nessuna esenzione dalle disposizioni per i fondi destinati a investitori qualificati;

- 26/1 e 27: nessuna approvazione del contratto di fondo e delle sue modifiche. L'Art. 15/3 LICol menziona inoltre espressamente che i documenti del fondo di un L‑QIF non necessitano di approvazione, e l'Art. 13/2bis stabilisce esplicitamente che un L‑QIF sotto forma di SICAV o SGRIC non necessita di autorizzazione;

- 39/2: nessuna agevolazione o inasprimento per quanto riguarda i fondi propri della SICAV;

- 44a/2: nessuna eccezione all'obbligo della SICAV di avvalersi di una banca depositaria;

- 47/2 (in combinato disposto con OICol 62/3): nessuna disposizione sulla suddivisione o raggruppamento di azioni di una categoria di quote presso la SICAV;

- 74: nessuna approvazione in caso di cambio di banca depositaria – vedi LICol 118k come lex specialis;

- 78/4: nessuna approvazione di conferimenti in natura o distribuzioni in natura – vedi LICol 118l come lex specialis;

- 81/2: nessuna concessione di un differimento per il rimborso delle quote – vedi LICol 118m come lex specialis;

- 83/3: nessuna approvazione di metodi di calcolo del NAV divergenti;

- 89/4: presentazione di relazioni annuali e semestrali alla FINMA;

- 91: disposizioni dell'OICol-FINMA in materia di contabilità, valutazione, rendicontazione e obbligo di pubblicazione (Art. 79–108 OICol-FINMA) – vedi tuttavia LICol 118i come lex specialis;

- 95/2: nessuna approvazione di ristrutturazioni;

- 96/1/c, 96/2/c, 96/4 e 109/c: nessun coinvolgimento della FINMA in caso di scioglimento dell'investimento collettivo;

- 126: nessuna verifica di vigilanza;

- 132–134 e 136–144: nessuna vigilanza, strumenti di vigilanza, liquidazione forzata o apertura di fallimento. La LICol 132/3 regola inoltre esplicitamente che un L‑QIF non è soggetto alla vigilanza della FINMA.

- 144: Nessuna raccolta dati da parte della FINMA (ma da parte del DFF, cfr. LICol 118f/5).

Laddove la FINMA può autorizzare un'agevolazione per gli investimenti collettivi da essa vigilati, gli L‑QIF sono spesso soggetti a un regime più severo. Ciò è particolarmente problematico per gli L‑QIF a investitore unico, in cui le decisioni di investimento possono essere delegate all'unico investitore solo se quest'ultimo è vigilato (cfr. LICol 7/4/frase 2 in combinato disposto con LICol 118d).

Informazione degli investitori e denominazione dell'L‑QIF (LICol 118e)

La prima pagina dei documenti del fondo e la pubblicità devono contenere la denominazione “Limited Qualified Investor Fund” o “L‑QIF” e l'indicazione che l'L‑QIF non è né autorizzato o approvato né vigilato dalla FINMA.

Per la SICAV e la SGRIC, la ragione sociale deve contenere anche la denominazione “Limited Qualified Investor Fund” o “L‑QIF” oltre alla denominazione della forma giuridica, ad esempio “AVELA Fund 1, L‑QIF SICAV”.

È vietata la denominazione di un L‑QIF come “fondo azionario”, “fondo immobiliare”, “altro fondo per investimenti tradizionali” o “altro fondo per investimenti alternativi”. Queste denominazioni sono riservate agli investimenti collettivi ai quali sono associate determinate disposizioni sugli investimenti, che secondo la LICol 118d non sono espressamente applicabili a un L‑QIF. Tuttavia, sono esplicitamente escluse solo le espressioni elencate. Una denominazione come “L‑QIF per investimenti immobiliari” o “L‑QIF alternativo” dovrebbe invece, a nostro avviso, essere ammissibile se il nome è coerente con la politica di investimento.

Per il professionista, si aggiunga che le violazioni intenzionali della LICol 118e possono essere punite con una multa fino a CHF 500.000 (LICol 149/1/g).

Per la protezione della denominazione, si veda inoltre la LICol 12/2, che è stata integrata con le denominazioni “Limited Qualified Investor Fund” e “L‑QIF”.

Obbligo di notifica e raccolta dati (LICol 118f)

L'istituto responsabile della gestione dell'L‑QIF, tipicamente la direzione del fondo, deve notificare al Dipartimento federale delle finanze (DFF) entro 14 giorni se assume o cede la gestione di un L‑QIF. Il contenuto della notifica sarà disciplinato nell'OICol. Una violazione intenzionale di questo obbligo di notifica è anch'essa punibile (LICol 149/1/h).

Il DFF tiene un registro pubblico di tutti gli L‑QIF e degli istituti responsabili della loro gestione e può raccogliere (o far raccogliere) dati statistici. Nonostante l'inapplicabilità della LICol 144 agli L‑QIF, si applicano qui per analogia le LICol 144/2+3 relative al segreto dei dati.

Gestione di L‑QIF nella forma giuridica di fondi contrattuali (LICol 118g)

Analogamente ai fondi contrattuali vigilati, gli L‑QIF contrattuali sono gestiti da una direzione del fondo. La delega delle decisioni di investimento è disciplinata dalle disposizioni della Legge sugli istituti finanziari (“LIsFi”). Indipendentemente dal volume dell'L‑QIF, le decisioni di investimento possono essere delegate solo a un gestore di patrimoni collettivi nazionale o estero ai sensi della LIsFi 24 e segg. (“GPC”). La regola de minimis della LIsFi 24/2/a non si applica qui: chi è autorizzato solo come gestore patrimoniale ai sensi della LIsFi 17 e segg. non può agire come gestore di portafoglio per un L‑QIF. È invece possibile la subdelega da un GPC a un altro GPC. La delega delle decisioni di investimento a un titolare di autorizzazione con un'autorizzazione gerarchicamente superiore (banca, altra direzione del fondo) è a nostro avviso anch'essa possibile. La disposizione, a nostro avviso, deve essere interpretata nel senso che il gestore di portafoglio delegato deve essere autorizzato almeno come GPC.

Il gestore di portafoglio delegato deve essere indicato nel contratto di fondo.

Gestione di L‑QIF nella forma giuridica della SICAV e della SGRIC (LICol 118h)

Una SICAV L‑QIF deve trasferire l'amministrazione e le decisioni di investimento alla stessa direzione del fondo. Un L‑QIF sotto forma di SICAV autogestita non è quindi possibile; cfr. Messaggio sulla modifica della LICol (“Messaggio”), pag. 30.

Una SGRIC L‑QIF deve trasferire la gestione a un GPC, il che rappresenta ancora una volta un requisito minimo. Se i soci accomandatari (o, a nostro avviso, anche l'unico socio accomandatario), cioè i soci a responsabilità illimitata, sono banche, assicurazioni ai sensi della LSA, case di titoli, direzioni di fondi o GPC, la gestione non deve essere trasferita.

L'ulteriore delega delle decisioni di investimento è disciplinata in entrambi i casi anche dalla LICol 118g/2+3, ed è quindi consentita solo se il gestore di portafoglio delegato è almeno un GPC.

L'L‑QIF deve indicare nello statuto (SICAV) o nel contratto sociale (SGRIC) a chi viene trasferita la gestione o l'amministrazione. Una sostituzione è quindi possibile solo modificando questi documenti con una procedura qualificata. Per quanto riguarda la modifica del contratto sociale della SGRIC in generale, si rimanda all'articolo 102a LICol, anch'esso di nuova introduzione nell'ambito di questa revisione.

Revisione, contabilità, valutazione e rendicontazione (LICol 118i)

La revisione dell'L‑QIF deve essere affidata a una società di revisione autorizzata ai sensi della Legge sulla sorveglianza dei revisori, e precisamente la stessa dell'istituto che, ai sensi della LICol 118g o 118h, è responsabile della gestione dell'L‑QIF. È espressamente stabilito che l'L‑QIF sostiene i costi della revisione.

A livello di ordinanza (OICol) sono attese regole dettagliate in merito. Al Consiglio federale è stata conferita una competenza piuttosto ampia per la regolamentazione della contabilità, della valutazione, della rendicontazione e dell'obbligo di pubblicazione.

Redazione e modifica del contratto di fondo per L‑QIF aperti (LICol 118j)

Le disposizioni relative al contratto di fondo di un L‑QIF non differiscono sostanzialmente, a nostro avviso, dalle disposizioni per i fondi contrattuali aperti o le SICAV vigilate, tranne per il fatto che per l'L‑QIF viene meno l'approvazione della FINMA. Il consenso della banca depositaria deve essere ottenuto in ogni caso, e in caso di modifiche del contratto di fondo, gli investitori devono essere informati con almeno 30 giorni di anticipo e avere la possibilità di riscattare le quote.

Cambio di banca depositaria per L‑QIF aperti (LICol 18k)

Per i fondi contrattuali si rimanda al nuovo Art. 39a LIsFi (“Cambio della direzione del fondo di un Limited Qualified Investor Fund”), che si applica per analogia. Anche in questo caso, la procedura è simile a quella precedente o a quella di una normale modifica del contratto di fondo, e anche in questo caso viene meno l'approvazione della FINMA.

Conferimenti in natura / Distribuzioni in natura (LICol 118l)

I conferimenti in natura o le distribuzioni in natura, anziché i versamenti o i prelievi in contanti, sono consentiti per gli L‑QIF di tipo aperto se previsti nel contratto di fondo per i fondi contrattuali o nel regolamento di investimento per le SICAV. Questa disposizione sostituisce la LICol 78/4, che è stata dichiarata non applicabile agli L‑QIF.

Differimento del rimborso in casi straordinari (LICol 118m)

Per un L‑QIF di tipo aperto (fondo contrattuale o SICAV), la direzione del fondo può autonomamente disporre, in casi straordinari e nell'interesse della totalità degli investitori, un differimento temporaneo del rimborso delle quote. Questa disposizione sostituisce per l'L‑QIF l'Art. 81/2 LICol, secondo il quale questa competenza per i fondi vigilati spetta alla FINMA.

L'idea che il diritto di riscatto in qualsiasi momento possa essere sospeso per più di un massimo di cinque anni in un L-QIF aperto non è confluita nella nuova versione della LCI. La LCI 79/2 rimane pertanto applicabile senza modifiche.

Investimenti e tecniche di investimento (LCI 118n)

Come menzionato, la LCI non contiene disposizioni relative agli investimenti ammissibili per l'L-QIF. Le disposizioni sugli investimenti per gli investimenti collettivi di capitale vigilati della LCI 53–71 e 103 sono dichiarate forfettariamente non applicabili (LCI 118d). Sembra quindi che tutte le tipologie di classi di investimento innovative possano essere possibili anche per gli investimenti collettivi di capitale aperti, almeno finché può essere garantita una liquidità adeguata, come prescritto per la prima volta da una nuova disposizione (LCI 78a “Liquidità”), che si applica anche ai fondi vigilati o alle SICAV.

È prescritto unicamente che gli investimenti ammissibili debbano essere regolamentati nel contratto di fondo, nel regolamento di investimento o nello statuto sociale. Per gli investimenti alternativi, è inoltre necessario indicare i rischi particolari, analogamente a quanto avviene per gli “altri fondi per investimenti alternativi” (LCI 71/3) oggi noti, nella denominazione, nei documenti del fondo e nella pubblicità.

Il paragrafo 3 ci sembra non del tutto privo di pericoli, secondo il quale il Consiglio federale riceve la competenza di regolamentare le tecniche di investimento e le restrizioni di investimento nell'OIC. Si attende con interesse la bozza dell'OIC. L'industria dovrebbe opporsi con decisione a regolamentazioni eccessivamente restrittive.

Distribuzione del rischio (LCI 118o)

La disposizione stabilisce solo che la distribuzione del rischio di un L-QIF deve essere descritta nei documenti del fondo secondo la LCI 118n/1, quindi analogamente agli investimenti ammissibili. È certamente nell'interesse dei fornitori di un L-QIF garantire la massima trasparenza su questi temi, da un lato per conformarsi alle disposizioni di vigilanza, anche se non esiste una vigilanza prudenziale, e dall'altro per minimizzare il rischio di responsabilità civile. Secondo il messaggio (pag. 36), una divulgazione insufficiente non sarebbe ammissibile: “Non si può semplicemente affermare che l'L-QIF è libero nella distribuzione del rischio”.

Disposizioni speciali per gli investimenti immobiliari (LCI 118p)

Questo articolo disciplina le particolarità quando un L-QIF investe (esclusivamente o oltre ad altri investimenti) in investimenti immobiliari. Dal mondo dei fondi immobiliari vigilati sono state riprese le seguenti disposizioni:

- Responsabilità della direzione del fondo affinché le società immobiliari appartenenti al fondo rispettino le disposizioni (LCI 63/1);

- Divieto di transazioni tra parti correlate (LCI 63/2+3), dove il Consiglio federale deve regolamentare le eccezioni nell'OIC – cfr. OIC 32a per i fondi immobiliari vigilati;

- Nomina di esperti di stima indipendenti, mentre per l'L-QIF l'incarico non è approvato dalla FINMA come per il fondo immobiliare vigilato (LCI 64/1+2).